热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

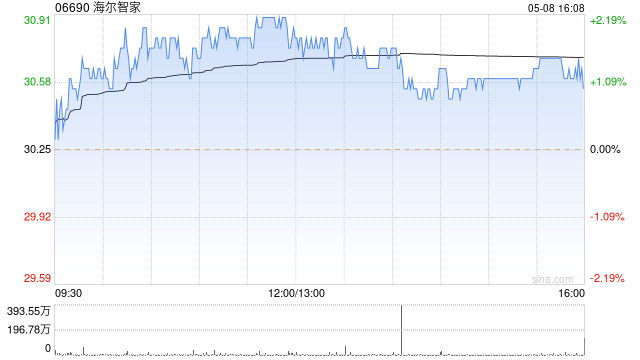

中金发布研究报告称,维持海尔智家(06690)“跑赢行业”评级股票实盘交易,认为在内销承压下,公司仍能凭借海外业务驱动增长,上半年收入增长3%,纯利增长16.3%,当中第二季收入同比持平,纯利同比增长13.2%,符合预期。中金基本维持海尔智家今明两年盈利预测不变,考虑到近期板块估值下行,相应将其H股目标价降至33港元。

1. 东方财富网(www.eastmoney.com):是国内最大的财经门户网站之一,提供全面的股票、基金、债券、期货等金融市场信息和数据。

海量资讯、精准解读,尽在新浪财经APP

责任编辑:史丽君 股票实盘交易